新NISAは国の陰謀!投資なんかやっても大損するだけだ!!やめとけ!!!

皆さんこんにちは。2014にNISAの存在を知らなかったS&P500信者です。

S&P500信者は新NISAを5ヶ月間使っているのだ

制度の概要は証券会社のHPを見て欲しいのだ

絶対やれ

「新NISAやったほうがいい?やらないほうがいい?」という議論は時間のムダです。

今すぐやれ。以上です(笑)

もしも、”~円まで消費税がタダになる制度がある”って聞いたらやりますよね?

どうしてもお国様に税金が収めたいという人はやらなくていいですw

新NISAはスマホを持つのと同じくらい当たり前のことなのだ

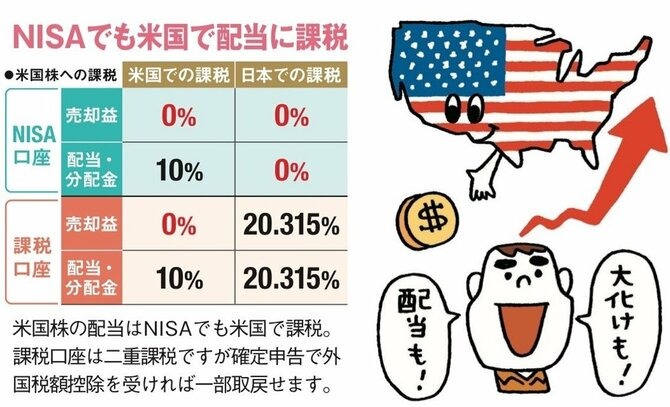

必ずしも非課税ではない

新NISAは基本的に非課税ですが、税金が発生する場合もあります。

投資を行っていた人が亡くなった場合、株式を相続する際に相続税が発生します。(新NISA枠を移管する場合は相続人の課税口座へ移管されます。)

あとは米国株式の配当金にも10%の現地課税がかかります。

NISAはあくまでも日本の制度なのでアメリカには関係のない話なのだ

つみたて投資枠はクレカで買おう

つみたて投資枠と成長投資枠の違いは買える株の種類が大幅に変わることです。

(つみたて投資枠=旧つみたてNISA、成長投資枠=旧NISAとほぼほぼ同じです)

新NISAでは両方の枠を使うことができるので最大年360万円投資することができます。

つみたて枠では認可されたほんの一部の投資信託しか買うことができません。

人気なものは全世界株式(オルカン)や全米株式(S&P500ETF)ですね。

そして旧つみたてNISAと同じようにつみたて投資枠ではクレジットカードで購入が可能です(2024.3~)

クレカで買えばポイントが付与されます(※楽天なら0.5~1%)

つみたて投資枠の上限は月10万(年120万)

つみたて投資枠の設定額は生活に支障のない額にするべきですが、月々の上限が10万円と決まっています。

成長投資枠は自分の好きなタイミングで買えるので一気に240万円分ぶっこむことも可能ですが、つみたて枠では余裕のある月とない月で購入金額を調整することができません。

なのでおすすめは上限の10万です。

ボーナス設定等ありますが、クレカだと設定できないようです。

そんな金ねえのだ

つみたて投資枠のデメリットは成長投資枠で打ち消す

つみたて投資枠のデメリットは自分の好きなタイミングで購入することができないことです。

つみたて枠では事前に設定した期日に自動的に購入されます。

そのため、設定日の次の日に株価が暴落するということもあり得ます。逆に購入日の前日に暴騰するということもあります。

当ブログではデイトレード(短期売買)は一切おすすめしておりませんが、長期投資においても安値で買うことは悪いことではありません。

私のおすすめは、つみたて投資枠は完全放置で成長投資枠で下がっている株を買い増すという手法です。

ちなみに上がっても売ってはいけません(笑)

何を買えばいい?

つみたて投資枠

上記の2つが手数料が非常に少なく高パフォーマンスを叩き出しているのでおすすめです。

注意点とはしては、全世界株式(通称オルカン)の60%以上が米国株式であることです。

最も簡単なのはオルカン一択設定ですね(笑)

リスク分散に国内株や新興国株を混ぜてもいいかもしれません。

参考に私のつみたて設定を載せておきます。

運用会社による違いはほとんどありませんが、お試しで分散させているだけです。

成長投資枠

成長投資枠ではほとんどの株式が買えてしまうので今回はETF(Exchange Trading Funds 上場投資信託)を紹介したいと思います。

個別株はかなり波があるので放置したい人には不向きです。(私は買ってますが爆)

円建て

- iシェアーズ S&P500 米国株 ETF(1655)

- MAXIS トピックス上場投信(1348)

ドル建て

- バンガード・トータル・ストック・マーケットETF(VTI)

- バンガード・トータル・ワールドストックETF(VT)

- バンガードS&P 500 ETF(VOO)

- SDPR ポートフォリオ S&P500 ETF(SPLG)

ドル建ての商品を持っていると株価が上がらなくても円安が進むだけで円での評価額は増えていきます。

つまり日本円の暴落に対するリスクヘッジにもなります。

本当ならもっと紹介したいのですが、銘柄数がかなり多くなってしまいかなり複雑になってしまうので簡単なもののみ紹介させて頂きました。

ちなみに成長投資枠でも投資信託を購入することができるので個別株を探すのが面倒な方にはおすすめです。

早速買いまくるのだ!!

新NISAの真の目的

新NISAは「家計の安定的な資産形成」の推進が目的だと言われてますが、真の目的は恐らく金融所得課税の増税(20%→30%)です。

しかし金融課税増を発表してしまうと利確売りが殺到し日経平均が大暴落しかねないので政府もカードを切るタイミングを図ってると思われます。

新NISA口座が少ないうちは大丈夫だと思いますが、増えてきたら暴落する必要があるかもしれません。

(もしかしたら新NISAでオルカンやS&P500ETFを買う人が多ければ金融所得は上がらないかもしれません)

まとめ

投資において一番大事なことは、より早く始めることです。15年前に有名銘柄を買っていればほとんどがかなり利益を出していると思います。

株のイメージは安いとき買って高いときに売るというものですが、私のおすすめは今すぐ買うことです。

買ってすぐに落ちることもありますが、短期の値動きで一喜一憂してはいけないのです。

投資は始めるなら今しかないのです!!!

これからも皆様の参考になればと思います。

新NISA枠を1800万円分使い切ってからが人生スタートなのだ

■お借りした素材

ずんだもん立ち絵(坂本アヒル様):https://seiga.nicovideo.jp/seiga/im10788496

コメント